Sokszor kerül szóba mostanában szakmai körökben az, hogy akkor most mit is jelent az a varázslatos fogalom, hogy optimális működés, egy élelmiszeripari KKV esetében.

Mindenki másképp vezeti le azt a saját működési környezetében, mint is takar ez a bizonyos optimum. Nagyon érdekes megközelítéseket látni. Általában a tulajdonosok valamilyen szintű fedezetei számításból indulnak ki, és vezetik le a könyvelő segítségével saját pillanatnyi működési környezetüket.

Erre a levezetésre építik fel az ajánlati rendszerüket is. Elég komoly szakmai vita alakult ki arról, hogy ez most így ez jó megközelítés, vagy nem az.

Érdemes lenne végiggondolni a következő játékteret:

Szét kellene választani két nagyon komoly tudományágat egy KKV működési környezetében. Sokak szerint ez már művészt kategória, és nem tudományág. (Hajlok arra, hogy ez tényleg valamilyen szinten már súrolja a művészet fogalmi környezetét)

Az egyik tudomány a működési költségszámítások mélylélektanával foglalkozik, a másik tudományág meg azzal, hogy hogyan is kell hatékony ajánlatot írni a potenciális vevőknek, és / vagy megrendelőknek.

Az egyik azzal foglalkozik, hogy pillanatnyilag hogyan működök, és az pillanatnyilag mennyibe is kerül, a másik tudományág meg azzal, hogy az adott megrendelőmnek hogyan, és milyen módon adjak olyan árajánlatot, amivel megoldok egy olyan problémáját, amire már rég óta keresi a hatékony választ, és ez nagyon jó nekem.

Két tudományág, mindkettő nagyon egyedi, és mély tapasztalatot, és tudást feltételez, homlokegyenest más alapállapotból indulnak ki, és teljesen másképp tekintenek ugyanarra a valóságra.

Amit látok eléggé sok KKV működési környezetében, hogy nem nagyon foglalkoznak azzal, hogy ez a két tudományág létezik, a sajátos szabályrendszerével, és nagyon másképp nyilvánulnak meg. A KKV-k ezt a két tudományterületet nagyon komolyan keverik, és ez kihat a napi gyakorlati működésükre.

Amikor elmondom az ilyen szakmai vitákban, hogy érdemes lenne ezzel a két tudományággal mélyebben foglalkozni az adott vállalkozás környezetében, akkor általában megkapom azt, hogy a játéklogika, amiről beszélek, nem megfogható.

Nézzünk egy általánosan elfogadott „bevett gyakorlatot” amikor is képes arra a KKV, hogy a saját működési adatmezőjéből kihozzon egy fedezetszámítási modellt.

Ábrán a következőképpen néz ki a dolog:

A fenti ábra jól ismert, és általában a könyvelők tudnak abban segíteni, hogy hogyan is néz ki ez a történet gyakorlatban. Tudnak segíteni abban, hogy egy ilyen jellegű ábrát össze lehessen állítani. Erre az ábrára építi ajánlati struktúráját is a KKV.

E megközelítési mód mellett nagyon komolyan lehet keverni a két tudományágat, a költségszámítást az ajánlatírással.

Ebből következnek napi gyakorlati működésmód béli megoldások, amelyek arra irányulnak, hogy a fenti megközelítést támogassa.

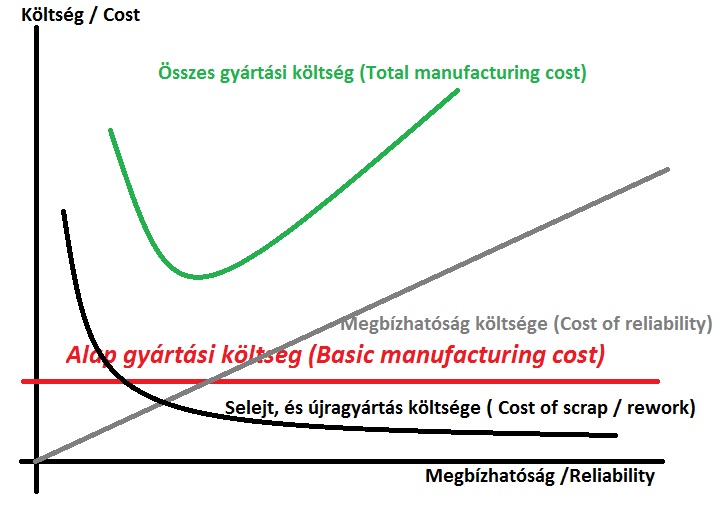

Nézzünk egy homlokegyenest más megközelítést, amiből azonnal látszik, hogy a KKV tulajdonos tökéletesen tisztában van azzal, hogy a két tudományág létezik.

Ha jól megnézzük az ábrát, láthatjuk, hogy nagyon mély innovatív megközelítés van elrejtve benne. (Az első ilyen ábrákat a múlt század 90-es éveinek elején rajzolgatták meg)

Azzal játszik, hogy deklarál egy bizonyos összefüggésben értendő megbízhatóságot, és nézegeti ennek a történetnek a költségviszonyait.

(Mi van? Nem elsődlegesen lényeges az árbevétel? Akkor most miről is van szó? Kérdezhetnék sokan.)

A fenti játéktér eléggé egyedi, és mély innovációs faktort képvisel. A történet kihat a teljes vállalati működésre, és olyan fogalmak válnak értelmezhetővé, a KKV működési környezetében, mint a pillanatnyi flexibilitás.

Barfuß durch die Feuer.. ahogy a német mondja, mezítláb a tűzön át. Simán át lehet menni a tűzön, a kérdés az, hogy tudatában vagyunk-e annak, hogy hogyan is kell előadni.